中国出口阀门关闭, 全球硫酸风暴来临! 首个遭打击的国家, 出现了

我敢说,最近没几个人注意到中国一个不起眼的出口政策,却要搅动全球大宗商品的格局,中国正式宣布,从今年5月到12月,暂停硫酸出口,只有电子级硫酸除外。

别觉得这只是个普通的贸易调整,要知道,硫酸可不是普通化工品,它是全球湿法铜、高压酸浸镍生产的命根子。

随着中国这个出口阀门一关闭,一场席卷全球的硫酸风暴已经在路上了,而首个被撞在枪口上的国家,已经出现明显承压迹象,它是谁?这场风暴又会如何牵连全球铜镍价格,影响我们的投资和生活?

风暴前奏:全球硫酸本就告急,中国禁令成压垮骆驼的最后一根稻草

要搞懂这场风暴的影响,得先明白一个前提,全球硫酸市场早就不太平了,早在2025年,全球硫酸供应就已经处于偏紧状态,核心原因就是中东硫磺出口出了问题。

中东是全球硫磺的主要供应地,可地缘局势动荡加上霍尔木兹海峡航运受阻,硫磺运不出来,下游硫酸生产自然就跟着受限。

这还不算完,非洲刚果金的湿法铜项目,早就因为依赖中东硫磺,陷入了减产危机,当地的湿法铜多采用搅拌浸出工艺,对硫酸供应的连续性要求极高,硫磺运输一受扰,产能就开始承压。

原本全球硫酸市场就像一根绷紧的弦,而中国暂停硫酸出口的政策,直接给这根弦又加了一把力,把危机从非洲,彻底扩散到了拉美和东南亚。

可能有人会问,中国的硫酸出口,真有这么大影响力?答案是肯定的,中国是全球重要的硫酸出口国,我们的出口调整,直接会改变全球硫酸的供给格局。

尤其是在全球硫酸本就紧张的背景下,中国这一动作,不是简单的供给减少,而是会引发连锁反应,那些高度依赖硫酸进口的国家,首当其冲会受到冲击,而第一个被波及的,就是拉美国家智利。

首当其冲:智利铜产业告急,中期减产已成定局

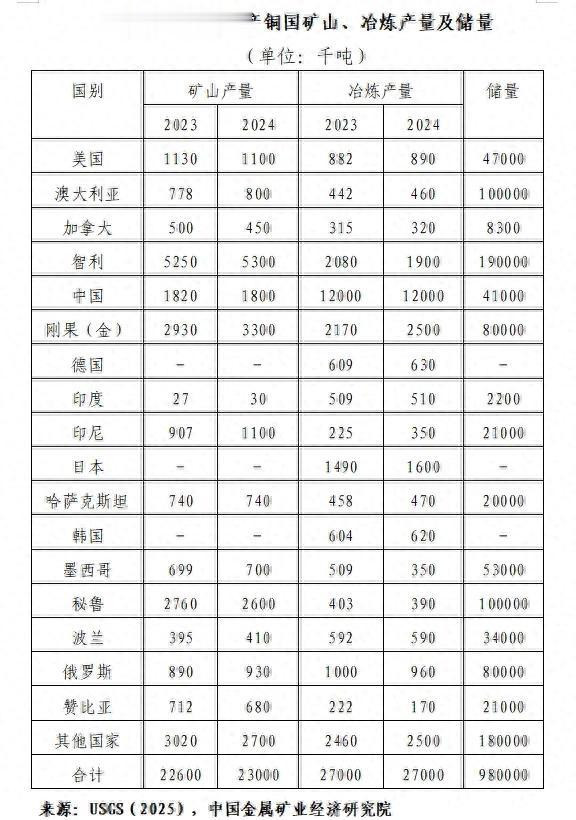

智利是全球主要的铜生产国,2025年全年铜产量达到550万吨,其中约110万吨来自溶剂萃取电解工艺,占全国铜产量的20%左右。

而这个工艺,几乎离不开硫酸,简单说,就是用硫酸把低品位氧化矿里的铜溶解出来,再通过电解回收成电解铜,整个过程对硫酸的依赖度极高。

可问题在于,智利自身的硫酸产能根本不够用,2025年,当地铜冶炼的硫酸产能大约只有83万吨,按照每吨铜消耗3吨硫酸计算,这部分产能最多只能提供约250万吨硫酸,远远覆盖不了国内的需求。

没办法,智利只能靠进口来填补缺口,2025年,智利进口了将近400万吨硫酸,其中约150万吨来自中国,占其进口总量的近四成。

另外,智利还从加拿大等地进口了大约27万吨硫,用来在本土生产硫酸,折算下来能新增80多万吨硫酸供给。

综合算下来,2025年智利理论上的硫酸可用量大约730万吨,其中有20%来自中国出口。

如果简单估算,这部分来自中国的硫酸,基本都用在了溶剂萃取电解工艺上,对应着约112.5万吨铜产量,折算下来每吨铜大概要消耗6.5吨硫酸。

现在中国暂停硫酸出口,从5月到年底,这150万吨硫酸的供应就会阶段性消失,对智利的湿法铜项目来说,成本压力会瞬间飙升。

如果铜价无法完全传导这种成本上涨,部分项目就只能逐步降低产量。

连锁反应:印尼镍产业遇双重压力,短期减产风险凸显

智利之后,下一个被风暴波及的,就是印尼,印尼不只是中国硫酸出口的第二大目的地,更是近年来全球镍增量供应的核心地区,而当地的高压酸浸镍项目,对硫酸的需求量大得惊人。

所谓高压酸浸工艺,本质就是在高温高压环境下,用大量硫酸把低品位红土镍矿中的镍和钴浸出来,最终生产镍钴混合氢氧化物中间体。

从用酸强度来看,每生产一吨高压酸浸镍,大约需要25到30吨硫酸,折算下来每吨镍大概要消耗10吨硫酸。

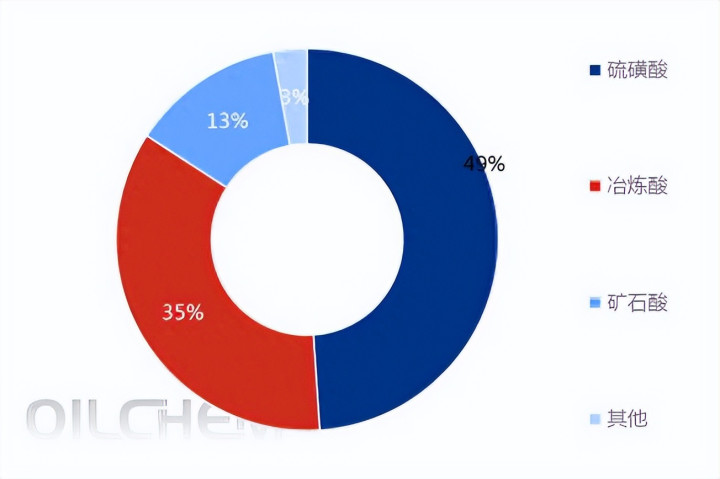

印尼的硫酸供应有个特点,主要靠进口硫在本土制酸,每吨硫能产出3吨硫酸,如果把进口硫折算成硫酸当量,直接以硫酸形式进口的部分,在总量中只占大约4%。

表面上看,中国出口硫酸在印尼整体硫酸供应中的占比不高,但在直接进口硫酸这一细分领域,中国的占比已经达到了60%,而且这个比例从2024年的30%左右,快速提升到 2025 年的水平,短期内想找到等量的替代来源,难度很大。

另外,印尼的硫进口也高度依赖中东,2025年,印尼进口了大约530万吨硫,其中超过400万吨来自中东地区。

霍尔木兹海峡航运持续受扰,当地的高压酸浸项目已经开始消耗硫和硫酸库存,硫价和酸价也随之大幅上涨。

摩根士丹利中国材料团队测算显示,油价每上涨1美元,每吨高压酸浸镍的现金成本就会上升8到10美元,因为每吨镍需要9到10吨硫,或者26到27吨硫酸。

现在叠加中国暂停硫酸出口,印尼的高压酸浸项目就面临着双重压力:原料硫供应受限,成品硫酸进口也被切断。

有市场调研显示,如果库存无法及时补齐,部分项目可能在5到6月之间被迫减产,而且它对镍供给的影响,会比铜端的渐进式减产来得更快、更直接。

当然,印尼也有一定的调节空间,比如在镍矿配额上做出调整,如果后续在配额发放和政策执行上有所松动,或许能部分对冲供给端收缩的幅度,但这也只是不确定性之一,能不能真正起到作用,还需要持续跟踪。

价格逻辑与全球博弈:铜镍走势分化,话语权正在重构

这场硫酸风暴,最终会传导到铜镍价格上,而且两者的走势会有所不同。

对于铜来说,非洲和智利的湿法铜项目减产是一个渐进的过程,不会一下子导致供给大幅收缩,更多会体现在未来几个季度的供应弹性下降,对铜价形成中期支撑,而不是短期的剧烈冲击。

简单说,铜价不会立刻暴涨,但中长期来看,上涨的动力会逐步增强,对于镍来说,情况就不一样了。

印尼高压酸浸项目的高耗酸属性,加上原料端的高度集中,使得镍供给对硫酸价格的变化更为敏感。

一旦硫酸供应短缺,部分项目在成本压力下,很容易触发停产或减产,短期内会对镍价形成偏正面的边际作用,也就是说,镍价可能会比铜价更早出现波动。

除了价格影响,全球硫和硫酸资源定价话语权的重构也值得我们去关注。

以前,全球硫酸定价更多依赖于硫磺供应和传统出口国,而中国作为重要的硫酸出口国,在国内自身用酸行业需求稳定的前提下,通过调整出口政策,相当于对外形成了额外的供给约束,慢慢掌握了一定的话语权。

与此同时,这也会倒逼全球下游产业做出改变,比如加快提升用酸效率、推进酸回收技术,以及实现工艺路线多元化,比如湿法和火法的组合,还有不同地区之间酸资源的重新配置。

可以说,中国这次关闭硫酸出口阀门,不仅仅是一次贸易调整,更是全球硫酸产业格局重构的开始。

风险提示与未来展望:这三个变量决定风暴强度

最后,我们也要理性看待这场硫酸风暴,有几个风险点和不确定性,需要重点关注。

第一是禁令的实际执行情况,中国宣布暂停硫酸出口,但具体执行过程中,会不会有调整,执行力度如何,都会影响最终的供给收缩幅度,这是我们需要持续跟踪的核心变量。

第二是其他出口国的供给弹性,除了中国,日本、秘鲁、加拿大等国也是硫酸和硫磺的出口国,理论上它们有一定的供给调节空间。

在价格上涨的信号下,这些国家的贸易流向可能会发生调整,但它们能在多大程度上弥补中国和中东的供给缺口,目前还不好说,需要进一步观察。

第三是印尼的政策变化,对于印尼镍产业来说,当地在矿山配额、项目投产节奏以及环保合规上的政策调整,都会对全球镍供需平衡产生中长期影响,这已经超出了单一硫酸变量的影响范围,也是未来需要重点关注的不确定性因素。

中国暂停硫酸出口,看似是一个局部的贸易政策调整,实则引发了全球硫酸风暴,智利和印尼已经率先承压,进而影响全球铜镍供给和价格格局。

未来几个季度,我们只要重点跟踪三件事:禁令的落地节奏和细则、智利和印尼头部项目的产量与成本反馈、其他出口国的供给补位情况,就能大致校准对铜镍价格中枢和波动区间的判断。

这场风暴,不仅是对全球大宗商品供给的一次考验,更是中国在全球资源定价中话语权提升的一个信号。

看懂了这场硫酸风暴,也就看懂了未来全球铜镍产业的发展趋势,无论你是投资者,还是关注大宗商品的普通人,这都是值得持续关注的重要主线。

信源:硫酸成为全球铜镍供应链核心变量,中国2026年5月起暂停普通硫酸出口——2026-04-15 21:27·金融界